导航

导航

光大兴陇信托有限责任公司是2014年5月经中国银行业监督管理委员会批准,由光大集团在原甘肃信托基础上重组成立,光大集团为控股股东占比51%,是光大集团金融板块中与银行、保险、证券并列的核心子公司之一。

光大兴陇信托有限责任公司是2014年5月经中国银行业监督管理委员会批准,由光大集团在原甘肃信托基础上重组成立,光大集团为控股股东占比51%,是光大集团金融板块中与银行、保险、证券并列的核心子公司之一。

2月宏观经济形势分析及展望

从2月发布的宏观数据看,社融、信贷显著修复,生产端PMI快速回暖,但居民端信贷仍然乏力,内需的修复尚不稳定,财政发力与货币宽松仍有空间。当前宏观经济运行显示了非常明确的疫后修复特征。PMI指数终止了连续连个月的回落,大幅度回暖到线上,社融呈修复态势,企业信贷规模增量显著,CPI在需求的回暖下同比环比均有上行。仍需注意,尽管经济的修复趋势虽然已经确定,但当前宏观读数的大幅好转有一定的短期性因素影响,对后续修复速度不应预期过高;同时,CPI的上行也应是短期因素带动为主,对于通胀暂时不必太过担忧。

工业生产温和修复

服务业修复更快

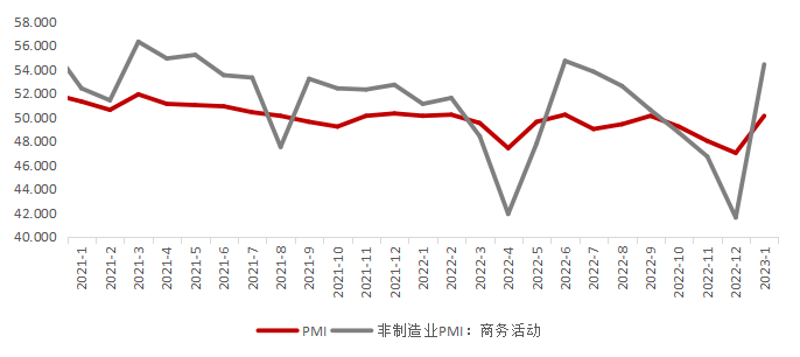

1月PMI指数终止了连续连个月的回落,大幅度回暖到线上。制造业PMI为50.1%,前值为47.0%;非制造业PMI为54.4%,前值为41.6%。

生产需求均有修复。1月生产指数、新订单指数均较上月大幅上升,指向疫情过峰后,国内生产需求迅速回升,需求端修复快于生产端。海外订单有所反弹。新出口订单小幅反弹,但仍处历史较低位;而新进口订单回暖,主因12月疫情达峰期间出口订单积压延后导致的短暂带动,后续月份数据或将有所回落。大、中、小型企业景气水平均有所回落。1月大型企业PMI重回线上,中型企业PMI线下回暖,小型企业PMI也有所上行。建筑业和服务业双双反弹。1月服务业大幅度回升14.6个百分点,服务业订单、市场预期均有大幅提升,而建筑业PMI反弹相对不大。

我们判断PMI的大幅回暖指向社会生产和需求均有好转,但需要明确其短期的大幅回暖源于春节假期和疫情的迅速过峰的带动,长期趋势仍需关注后续数据状况。

图1:制造业非制造业PMI均显著回暖

季节因素推动核心CPI修复

能源价格拖累PPI下滑

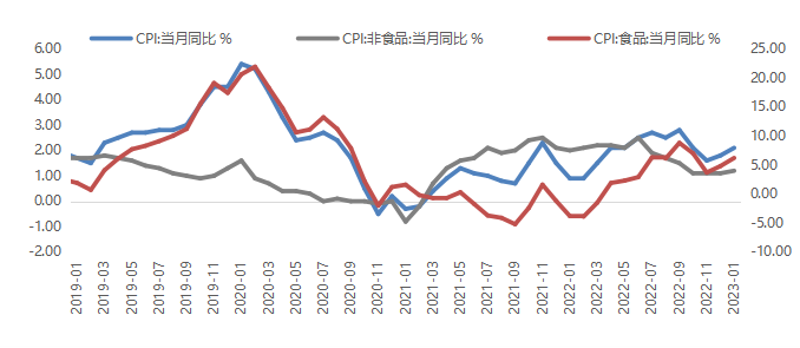

季节因素推动核心CPI修复,能源肉价下行对冲节日压力。1月,全国居民消费价格(CPI)同比上涨2.1%,环比上涨0.8%。

食品整体涨幅可控,但内部价格有所分化。供需失衡影响节日期间猪肉价格持续下滑,春节需求增加和节日供给收紧,牛肉、鲜菜、鲜果和水产等分项环比均上涨。此次涨幅受季节性影响较大,预计春节后供应持续恢复以及猪肉价格的持续下滑,食品价格压力将逐步回落。

图2:食品价格走高推升CPI同比回升

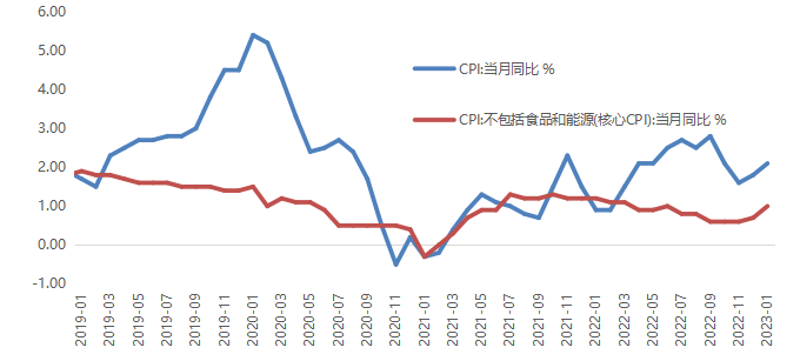

核心CPI温和反弹,但结构仍有隐忧。疫情快速过峰叠加春节因素下,接触类线下服务收入有所上行,相关价格陆续上涨;国际能源品价格下行使工业消费品和交通燃料分项对于CPI形成拖累;房地产市场持续调整对于居住分项仍旧形成拖累。

图3:核心CPI开启修复走势

整体看,1月CPI同比环比修复主因疫情快速过峰后的季节性需求修复,同时猪肉和能源品价格对冲部分涨幅。向后看,在拖累因子难改趋势下,随着季节性因子的消退,预计2月CPI将缓慢下行至1.9%左右。

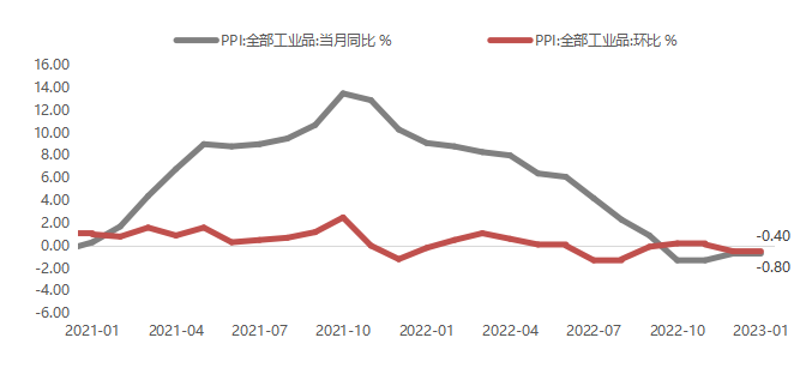

PPI同步环比继续收缩。其中,生产资料PPI环比跌幅略有收窄,生活资料PPI环比跌幅走阔。PPI本月环比收缩主因国内国际能源品价格下行。一是海外石油价格拖累下,石油化工产业链相关价格整体回调;二是中游制造行业因成本降低、下游需求走弱,价格也逐步下行;三是国内煤炭价格下行带动高耗煤产业价格调整。我们预计2月PPI同比降幅将走阔至-1.2%左右。

图4:PPI环比降幅收窄但同比续降

社融仍处修复态势

企业信贷规模增量显著

2023年1月新增社融59,800亿元(同比减少1,959亿元);社融存量同比增速较上月续降0.2百分点至9.4%;M2同比增速分别较上月末和上年同期高0.8和2.8个百分点,读数12.6%;M1同比增速分别较上月末和上年同期高3个和8.6个百分点,读数6.7%。

季节性因素影响较大,整体社会融资仍处修复态势。1月新增社融增量显著更多受季节性因素影响,社融存量增速已连续五个月处于下行态势。一方面“稳增长”相关政策发力明显,对整体经济环境的刺激较为显著;另一方面,除贷款外的其他融资需求依旧低迷,整体社融修复仍不全面。

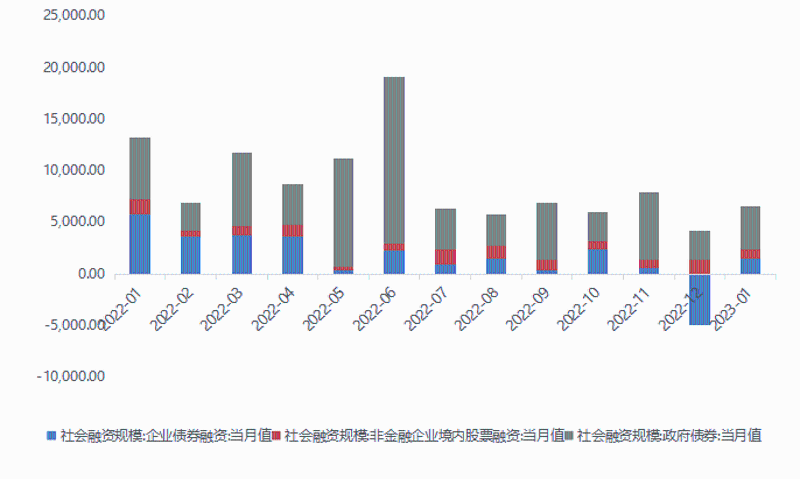

直接融资方面,1月新增政府债融资、非金融企业境内股票融资和企业债券融资均同比减少。近期陆续召开的地方两会表明重大项目和基建依然是稳增长的重要抓手,地方债尤其是专项债本月增量较显著,虽同比为负,但与上月环比及其同比差额相较均有明显改善;而企业债券融资方面的低迷,可能与债券市场整体修复不佳有关。

表外融资方面,三项同比差额为-996亿元,1月新增委托贷款和信托贷款分别为584亿元和-62亿元。新增未贴现银行承兑汇票降幅较大,1月读数2,963亿元,与去年同期同比差额-1,770亿元,较上月同比差额865亿元回落较大。

向后看,重大基建项目继续推进,政府债保持上升趋势;债券市场的进一步修复叠加企业复工复产的稳步进行,企业债券融资或将回暖;股票市场则随着全面实行股票发行注册制,企业股票融资方面可能会有较大波动。

图5:企业债股融资需求不佳,政府债券仍占主导

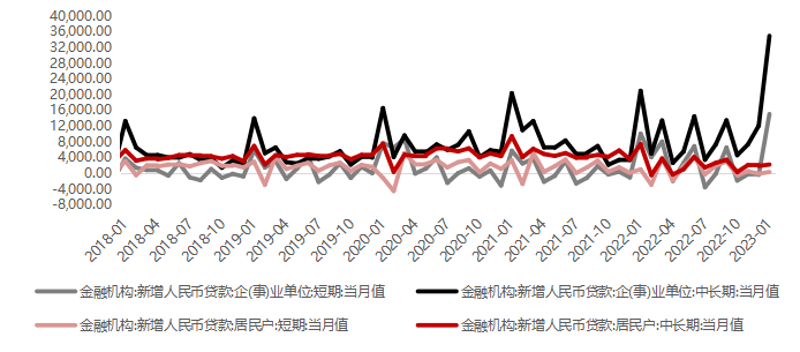

企业信贷“一枝独秀”,居民信贷需求依旧偏弱。信贷方面,1月新增人民币贷款49,000亿元,同比多增9,200亿元,创单月最高纪录,成为本月社融的贡献主力。分部门看,居民信贷需求依旧萎靡,购房意愿不高,住房信贷需求偏弱。短期居民户贷款本月新增341亿元,环比上月显著改善,但同比去年差额-665亿元,指向消费还需进一步修复。企业端信贷增量显著,占新增人民币贷款比例高达94%。其中短期企事业贷款同比多增5,000亿元;长期企事业贷款同比多增14,000亿元;票据融资则同比减少5,915亿元,可能源于企业的融资替代。“稳增长”背景下一揽子稳经济政策的落地生效,对企业的提振作用较大,企业预期得到改善,投资性的中长期贷款显著增加;同时,疫情放开后的需求回暖也起到了刺激作用,结合PMI来看,非国有制造业和服务业复工复产形势较好,使企业的短期融资需求也有所上升。

图6:企业贷款新增规模较大,居民信贷需求仍低迷

向后看,虽然1月数据受季节性因素干扰较大,但整体仍能显现出目前经济复苏下信贷融资需求的大幅回暖趋势。而非贷款融资新增额和居民融资新增额仍处在低位,未来还需关注这方面的融资需求修复情况。

宽松货币政策值得期待

扩内需是最大重心

货币政策层面,相对宽松的货币政策仍值得期待。从中央经济工作会议的定调及后续央行的表态看,货币政策在未来半年依然是比较确定的宽松基调,降息降准依然都有可能,此外结构性货币政策工具仍是货币政策的重点。

财政政策层面,扩内需是最大重心。从中央经济工作会议的提法看,今年的财政力度将与2022年类似,直达消费的政策力度可能加大,也表明多角度扩内需是今年财政工作的重心,而作为核心抓手的重大项目的建设仍然是一季度财政政策的重心。根据21世纪经济报报道,多地2023年提前批专项债限额较2022年大幅增加,增速在34%-92%之间,这意味着提前批专项债额度可能达到2.19万亿。按照过往提前批额度使用节奏看,首批专项债应在6月前使用完毕,各地发行计划相应会有明显的前置。我们认为,财政托底仍将显著,一季度将迎来专项债发行高峰。

免责声明:

本报告是基于本公司认为可靠的已公开信息,但本公司不保证该等信息的准确性或完整性。本报告所载的资料、意见及预测仅反映本公司于发布本报告当日的判断,且预测方法及结果存在一定程度局限性。在不同时期,本公司可发出与本报告所刊载的意见、预测不一致的报告。

本报告所载内容仅供参考之用,并不构成任何形式的投资建议。在任何情况下,本公司不对任何人因使用本报告中的任何内容所引致的直接或间接后果承担任何责任。

本报告所有表述是基于分析师本人的知识和经验客观中立地做出,并不含有任何偏见,投资者应从严格经济学意义上理解。我司和分析师本人对任何基于偏见角度理解本报告所可能引起的后果,不承担任何责任,并保留采取行动保护自身权益的一切权利。