导航

导航

光大兴陇信托有限责任公司是2014年5月经中国银行业监督管理委员会批准,由光大集团在原甘肃信托基础上重组成立,光大集团为控股股东占比51%,是光大集团金融板块中与银行、保险、证券并列的核心子公司之一。

光大兴陇信托有限责任公司是2014年5月经中国银行业监督管理委员会批准,由光大集团在原甘肃信托基础上重组成立,光大集团为控股股东占比51%,是光大集团金融板块中与银行、保险、证券并列的核心子公司之一。

从年报看信托公司业务创新转型趋势

信托业务分类新规即将正式实施,信托公司创新转型方向更加明确,从2022年年报看,信托公司加快回归信托本源,业务创新更为活跃,主要呈现三个趋势,第一,部分主流创新业务已经初见成效;第二,信托公司围绕三分类开始新一轮创新;第三,业务创新的内在支撑更强,而且呈现更多差异化趋势。

一、主流创新业务初见成效

从年报看,信托公司重点聚焦证券投资信托、家族信托、资产证券化服务信托、慈善信托开展创新转型,行业共识性比较强,成为年报创新业务披露的高频词汇。证券投资信托是资产管理信托的代表,家族信托和资产证券化服务信托是资产服务信托的代表,而慈善信托是慈善公益信托的代表,信托公司以重点业务为突破口,以此夯实发展基础。

(一)以证券投资信托拥抱资本市场

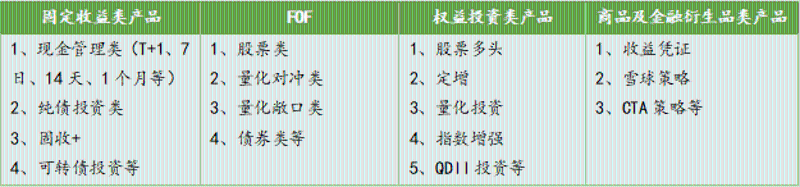

证券投资信托是信托公司普遍转型发展的方向,顺应监管导向,积极拥抱资本市场,产品体系日渐成熟。一是固定收益类产品占据主导地位。信托公司重点在债券投资端加强业务创新,拓展固定收益类产品的新空间,普遍布局了现金管理类、纯债投资类、固收+类等产品体系,在期限上也实现从短到长的分布,诸如T+1、7天、14天、6月、9月、1年、3年等梯度化期限安排,满足不同期限资金的需求。此外,部分信托公司也在寻求可转债等领域的特色化发展。二是权益类产品逐步探索。权益类产品风险相对较高,信托公司在业务策略上相对审慎,当前主要以推动FOF以及REITs投资为主,FOF业务已覆盖私募基金和公募基金,产品策略覆盖宏观配置、量化对冲等,产品管理体系逐步完善;REITs投资主要参与战略配售和二级市场交易,以此逐步延长不动产业务价值链条。部分权益类产品推进较快的信托公司已开始布局股票直投、定增、指数增强等业务,挖掘股票市场其他可能的业务机会。三是商品及金融衍生品类产品仍较少。收益凭证互换、CTA等策略能够在一定程度上降低收益波动,曾一度成为市场热销产品,但是近年来监管部门提高了此类产品对个人客户的销售要求,年报反映出信托公司在此方面的创新较少。

表1:信托公司证券投资产品体系情况

(二)家族信托提升客户服务水平

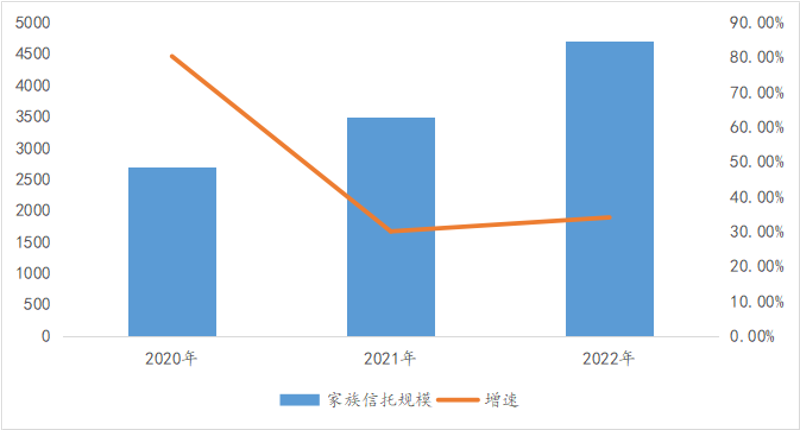

伴随我国老龄化进程加快以及超高净值财富代际传承加快,家族信托规模快速增长。截至2022年末,我国家族信托规模超过5000亿元,50多家信托公司参与此类业务竞争。从各信托公司情况看,规模超过1000亿元的为第一梯队,主要有两家信托公司;第二梯队规模为500-1000亿元,主要为部分头部信托公司;第三梯队为100-500亿元,此类信托公司注重深耕家族信托,既有头部信托公司,也有中型信托公司。第四梯队为100亿元以下,此梯队信托公司数量较多,多数家族信托业务发展时间较短。总体来看,家族信托业务市场竞争较高,第一、二梯队信托公司管理规模占行业总规模比例约80%。

图1:我国家族信托发展情况

从家族信托创新方面看,一方面,信托公司致力于受托财产的创新,实现股票、股权、房产、债权、保单等多种资产的管理,满足超高净值人群的定制化财富管理需求。另一方面,围绕不同场景,信托公司开发聚焦养老、传承、慈善等方面的家族信托服务。未来,家族信托的创新发展还需要监管制度的配套。

经过10年的发展,家族信托创新发展进入新阶段,从过去的跑马圈地逐步向提升产品服务、品牌影响力等方面发力,围绕非现金财产、家族企业治理等方面创新攻坚。如果未来法律制度能够以更友好的方式改革,家族信托未来的发展空间将进一步打开。不过,也需要看到,现有盈利模式下,家族信托的发展可能会继续趋向集中化,能够真正实现出圈的信托公司要么在渠道、服务、品牌等综合方面表现突出,要么在特色化上有更抢眼的表现,否则业务发展的持续性难以得到保障。

二、新三分类正在引领又一波业务创新潮

资产服务信托是信托业务分类新规提出的业务类别,细分业务多,创新空间大,是未来经营业绩的重要潜在增长点,各信托公司加强创新突破,正逐步形成新的创新高潮。

(一)家庭服务信托应运而生

家庭服务信托在新规之前行业已开始实践,新规将家庭服务信托纳入分类体系,体现了对于行业创新实践的肯定。不过,家庭服务信托监管要求严格,在期限、投资范围等方面要求较高,也体现了对于客户利益的保护。家庭服务信托有利于降低部分客户群体享受定制化、综合化服务的门槛,促进信托制度普惠化发展。2022年以来,已经有5家信托公司推出家族信托品牌和产品服务,加快抢占这个领域的市场。从产品比较来看,目前已有的家庭服务信托产品同质化程度较高,主要是围绕财富传承、养老、风险隔离等需求场景设计产品功能,为客户提供菜单式配置策略,满足不同风险偏好客户的资产配置需求。

家庭服务信托产品模式、产品服务等方面仍在磨合过程中,未来是否如家族信托般发展还需要进一步观察。不过,总体而言,家庭服务信托想要赢得客户的信赖,需要在资产配置上能够匹敌市场同类产品,需要发挥信托制度优势精准解决家庭财富管理难题,也需要产品服务上有比较好的客户体验。

(二)预付类资金服务信托实现突破

信托公司学习海外经验,提前布局预付款信托,不过受到制度环境的约束,重点向消费权益信托方向延伸。在监管部门和地方政府的大力支持下,我国预付类资金服务信托终于实现突破,有利于丰富保障消费者权益的机制。目前来看,苏州、无锡、南京等地预付类资金服务信托已经落地,苏州更是借助预付式消费资金管理平台完成了校外培训、住房租赁、体育健身、商超预付消费、养老服务5个子系统搭建工作;南京搭建了“单用途预付卡管理服务平台”,面向预付卡商户提供备案、入驻、开店、发布商品、交易和资金存管等功能;无锡建立“国联支付”平台,支持校外培训、美容美发、家政服务、商超预付、体育健身等商业预付消费场景。

未来,如果能够在立法上得到支持,结合当前部分试点城市的实践经验,预付类资金服务信托模式有望逐步完善和升级,以信托本源保障居民消费权益,助力扩大内需。

(三)风险处置服务信托较快发展

我国处于经济结构调整过程中,部分企业信用风险显现,为了帮助企业加快处置风险,风险处置服务信托应运而生,并加快发展。根据年报不完全统计,有超过15家信托公司披露了风险处置服务信托创新进展,光大信托中标行业最大规模风险处置服务信托。

从具体展业情况看,风险处置服务信托发展主要分为三类模式,第一类,围绕AMC股东,利用信托制度协同参与企业风险处置。第二类,围绕特殊资产开展全方位布局,风险处置服务信托仅是工具之一,通过设立专业部门和引入专业运营管理,深度挖掘特殊资产市场的机遇。第三类,聚焦风险处置服务信托,整合上下游资源,围绕此类业务做大规模和建设品牌。

目前风险处置服务信托规模增长较快,但是风险处置服务信托业务模式仍需探索,受托责任还需要进一步明确,深入参与特殊资产链条的专业化水平有待提高。

三、创新转型差异化态势显现

创新转型没有统一范式,从过往经验看,头部信托公司创新更为活跃,中小信托公司更多采用跟随策略。当前看,各类信托公司利用自身资源禀赋和比较优势,正在加快推动更多创新产品落地。

从创新差异化方面看,一方面,在资产管理信托持续创新,除了聚焦证券投资信托,部分信托公司围绕股东资源、专业能力,加快布局供应链金融、绿色信托,创新服务实体经济模式,提升优质资产获取能力。紧跟我国产业结构调整和战略性新兴产业发展步伐,部分信托公司探索发展股权投资业务,主要围绕专精特色发展主题,布局硬科技、新科技、高端制造、绿色能源等行业领域,围绕居民美好生活布局大消费、医疗健康等行业领域,围绕供给侧改革,布局国企改革、产业并购、基建投资、传统产业升级等领域。另一方面,部分中小信托公司成为资产服务信托创新的重要引领者,在预付类资金服务信托、风险处置服务信托等方面有较好的表现,为其他中小信托公司创新转型提供一定借鉴。总之,信托业务分类新规在发挥监管作用之余,也创造了更大的创新转型空间,每个信托公司都要明确自身的差异化发展路径,打造重点创新业务,建设业务护城河。

从业务创新支撑看,在信托业务分类新规引导下,信托公司重新谋划发展布局,提出创新发展战略,搭建创新组织架构。在过往的创新战略落实过程中,信托公司在组织架构上并未有明显突破,这说明过去的创新业务并未获得足够的内部支撑。而从2022年年报来看,创新转型战略已经开始引领信托公司内部变革,组织架构发生明显变化。多家信托公司已经围绕核心创新业务设计内部组织架构,证券投资信托、家族信托等确定性较强的信托业务都已设立专业化部门。此举既可以理顺运营管理体系,大力培育和引进专业人才,又可以完善考核体系,给予创新转型业务足够的资源和机制体制支持。这一深刻变化将会在更大程度上推动业务创新的进展,以深化改革激发展业活力,以专业化提升业务发展水平。